01.10.2021

Kaj Paulamäki

Salkunhoitaja

kaj.paulamaki@aktia.fi

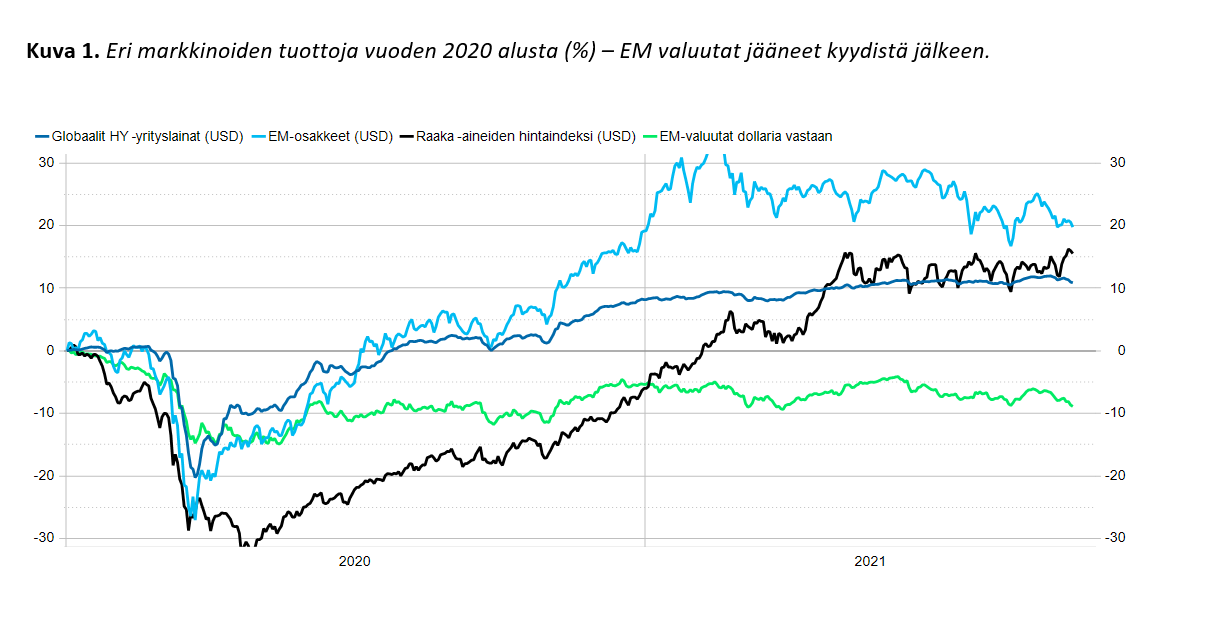

Kehittyvien talouksien (EM) valuutat näyttävät edelleen sairastavan pahasti koronaa, kun katsoo tuottoja vuoden 2019 alusta. Dollaria vastaan ne ovat edelleen noin 10 % koronaa edeltävän tason alapuolella. Osa pahimmasta iskusta on tosin jo paikattu, mutta kun samaan aikaan useat muut globaalille syklille herkät omaisuuslajit ovat kuroneet koronakuopan kiinni ja menneet heittämällä sen yli, EM-valuuttojen pehmeys on ollut silmiinpistävää (katso kuva 1). Kiinnostavaa on myös se, että monet raaka-ainevetoiset EM-valuutat eivät ole päässeet nousuralliin mukaan.

Useiden kehittyvien talouksien valuuttojen arvostustasot näyttävät tällä hetkellä olevan selkeästi alelaarissa, muun muassa Turkin liira, Brasilian real, Kolumbian ja Chilen peso. Useat EM-valuutat näyttävät sairastavan pahemmin koronaa kuin alla olevat maat itse.

Syitä EM-valuuttojen yskimiselle on useita:

- Talouskasvuun liittyvä epävarmuus, kun EM-maiden rokotukset ovat jääneet jälkeen länsimaista. Kehittyvien talouksien koronarajoitusten purkamistahtiin liittyykin varauksellisuutta, minkä seurauksena usean maan kasvukuvaan on suhtauduttu epäilevästi.

- Inflaatioriskit, kun kuluttajahinnat ovat nousseet. Keskeisenä huolena on ollut, pystyvätkö EM-keskuspankit pitämään inflaation aisoissa.

- Viime kuukausina on käynyt entistä enemmän selväksi, että Yhdysvaltojen keskuspankki (Fed) on loppuvuonna tai ensi vuoden alussa vaiheittain pienentämässä arvopapereiden osto-ohjelmaansa. Tässä riskinä on nähty USA:n korkojen nopea nousu, mikä puolestaan voisi saada ulkomaiset sijoittajat vähentämään omistuksiaan paikallisen valuutan EM-valtionlainoista.

Riskit 1–3 ovat todellisia, mutta myös liioiteltuja. Aloitetaan kasvukuvasta. On totta, että rokotuksissa EM-maat ovat kehittyneitä talouksia jäljessä, mutta piikkiä lyödään olkapäihin hyvää tahtia, ja koronarajoituksia on päästy purkamaan – ja todennäköisesti purkamista jatketaan tulevinakin kuukausina. Koska EM-maissa rajoitteiden purku aloitettiin länsimaita myöhemmin (ja tahti on ollut hitaampaa), EM-maiden kasvun vahvistuminen tapahtuu niin ikään hieman jälkijättöisemmin.

Todennäköisesti kun tulevina kuukausina käy entistä enemmän selväksi, että useat kehittyvät taloudet todellakin pääsevät irti koronasta siinä missä kehittyneetkin taloudet, valuuttojen ”kasvuriskipreemio” sulaa. Toisin sanoen EM-valuuttojen niskassa on yksi murhe vähemmän, kun kehittyvien talouksien kasvutahti palautuu länsimaita vahvemmaksi.

Entäpä sitten listan toinen kohta, eli inflaatio, jossa kasvun tapaan näkyy koronan kädenjälki? Osaltaan EM-maiden kuluttajahintojen voimakasta vuositason nousua selittää se, että viime kuukausien inflaatioluvuissa vertailukohtana on koronakriisin pahin vaihe, jolloin hintaindeksit olivat pohjamudissa. Hyvä uutinen on kuitenkin se, että nämä pohjavaikutukset hiipuvat vähitellen pois, mikä tuo inflaatiolukuihin alasuuntaista liikettä.

Erityisesti ruoan ja energian hinnat ovat viime kuukausina nostaneet kehittyvien talouksien kuluttajahintoja. Myös niiden osalta pohjavaikutukset ovat tulevina kuukausina armeliaammat, vaikka hinnat nousisivatkin. Talouden avaaminen tuo oman osansa inflaatioon erityisesti palvelusektorin kautta, mutta myös siltä osin tilanteen voi vähitellen odottaa normalisoituvan. Isoin kysymysmerkki on, siirtyykö tilapäisesti korkealla oleva inflaatio ihmisten inflaatio-odotuksiin, jolloin korkeasta inflaatiosta voi tulla pysyvä – tai ainakin huomattavasti sitkeämmin taittuva. Moni EM-keskuspankki on kuitenkin ryhtynyt nostomaan ohjauskorkoja hillitäkseen tätä riskiä, ja todennäköisesti yhä useampi maa liittyy tulevina kuukausina tähän joukkoon luoden lisää uskoa rahapolitiikkansa uskottavuuteen inflaation hillitsemiseksi.

Kohta kolme: Fedin rahapolitiikkaan liittyvät muutokset ovat tällä hetkellä isosti esillä, kun keskuspankki on melko selvästi kommunikoinut aloittavansa arvopapereiden osto-ohjelman (QE) vaiheittaisen alasajon. Nykytiedon valossa määrällinen elvyttäminen loppuu jo ensi vuoden puolivälin paikkeilla. Valuutoilla on luonnollisesti kaksi puolta, ja osto-ohjelman alasajon toki painaisi myös EM-valuuttoja dollaria vastaan, jos USA:n korkotason voimakas nousu tuo dollarille myötätuulta pidemmän aikaa. Ja toki myös valuuttavolatiliteetissa nähtäisiin nousua. Osalle sijoittajista nykytilanne on nostanut mieleen vuoden 2013 niin kutsutut Taper Tantrum -tapahtumat, jolloin Fedin vihjeet osto-ohjelman alasajosta ja markkinoiden spekulointi koronnostojen aloittaminen saivat aikaan rumaa jälkeä kehittyvien talouksien valuutoissa. Riskit vastaavalle ovat kuitenkin nyt pienemmät muun muassa siksi, että useat EM-valuutat ovat jo nyt arvostusmielessä halpoja ja kehittyvien talouksien vaihtotaseet ovat vähemmän alijäämäiset.

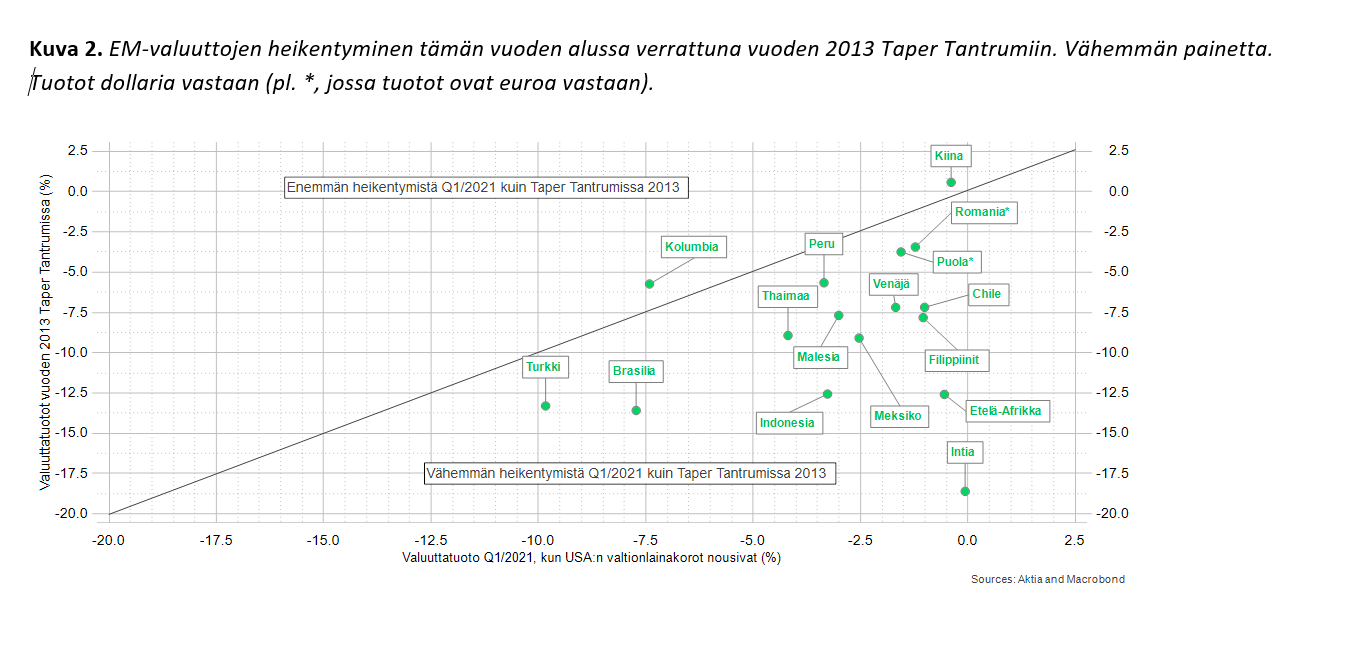

Niin ikään paikallisen valuutan EM-valtionkorkojen nousu on tuonut suojapuskuria jenkkikorkojen nousua vastaan: vuonna 2013 EM-valtionlainojen korkoero suhteessa USA:n 10-vuotiseen valtionlainaan oli pienempi kuin nyt. Lisäksi koronakriisin aikana ulkomaisten omistajien osuus paikallisen valuutan EM-valtionlainoissa on vähentynyt, mikä pienentää riskiä nopeille pääomien ulosvirroille. Kuluvan vuoden Q1 on hyvä referenssipiste vertailla EM-valuuttojen herkkyyttä vuoden 2013 tapahtumille: tammi-helmikuussa nähdyn Fedin koronnostohinnoittelun tiukentumisen aikana valuutat olivat pienemmässä paineessa kuin Taper Tantrumin aikana (kuva 2). Ehkäpä myös Fed on oppinut läksynsä vuodesta 2013. Ainakin viime kuukausien kommunikaatiota seuratessa viestintä on ollut johdonmukaista ja selkeää, eikä osto-ohjelman alasajo voi tulla kenellekään yllätyksenä.

Kun miettii syitä EM-valuuttojen heikkoudelle koronakriisin aikana, oleellista on myös lisätä yksi keskeinen tekijä:

4. Maakohtaiset ajurit, eli niin kutsutut idiosynkraattiset tekijät, joita on hyvin erilaisia – niin positiivisia kuin negatiivisia maasta riippuen. Koronaan ja Fediin liittyvät ajurit ovat toki merkittävästi muovanneet markkinatuottoja, mutta kaikkea niillä ei voi selittää. Esimerkiksi Perussa ja Chilessä valuuttojen taakkana on ollut myös poliittisia riskejä vaalien vuoksi. Poliittisia riskejä on ollut myös Brasiliassa ja Kolumbiassa, joskin näiden maiden osalta kiinnostuksen kohteena on lisäksi ollut finanssipolitiikan linja. Se ei silti tarkoita, etteikö EM-valuuttojen niskassa olisi myös ylimääräistä taakkaa, kun koronaan ja Fedin rahapolitiikkaan liittyviä riskejä on hinnoiteltu liian kovalla kädellä sisään. Paikallisen valuutan EM-korkosijoittajan näkökulmasta keskeistä on kuitenkin miettiä, miten kyseisen maan korkotaso kompensoi valuuttariskiä. Valuuttojen nykyinen arvostustaso ja nousseet EM-korot ovatkin luoneet mielenkiintoisia mahdollisuuksia nykyisessä markkinatilanteessa.

Paikallisen valuutan EM-korkosijoittajan näkökulmasta keskeistä on kuitenkin miettiä, miten kyseisen maan reaalikorko kompensoi valuuttariskiä. Valuuttojen nykyinen arvostustaso ja nousseet EM-korot ovatkin luoneet mielenkiintoisia mahdollisuuksia nykyisessä markkinatilanteessa. Lyhyellä aikavälillä valuuttojen liikkeitä on vaikea ennakoida, mutta pidemmällä aikavälillä korkotuoton merkitys korostuu, samoin maiden fundamenttien kehitys saa suuremman painoarvon.