14.06.2022

Myymme Sijoitusideoista UPM:n sekä Ashteadin osakkeet.

UPM:n osake on pitänyt hintansa erinomaisen hyvin alkuvuoden epävarmassa markkinassa. Markkinaolosuhteet ovat olleet UPM liiketoiminnan osalta varsin suotuisat ja yhtiö antoikin koko vuotta koskevan positiivisen tulosvaroituksen tiistaina 14. kesäkuuta. Osake reagoi tähän kuitenkin varsin maltillisesti ja näkemyksemme mukaan yhtiön on enää vaikea saada tukea tulokselleen ulkoisten tekijöiden paranemisen myötä.

Sellun hintakehitys on jatkunut nousevana mutta kulmakerroin on loiventunut selkeästi.

Mikäli huolet globaalin talouden ajautumisesta taantumaan lisääntyvät, kasvavat riskit

sille, että sellun hinnat kääntyvät laskuun ja tämä olisi selkeän negatiivista UPM:lle.

UPM P/E kertoimet vuosille 2022 ja 2023 ovat 14 ja 12,9.

Alkuvuoden suhteellisesti vahvan kurssikehityksen myötä näemme hyvän tilaisuuden kotiuttaa

voitot UPM:n osakkeesta.

Brittiläisen konevuokraaja Ashteadin osakkeen kurssikehitys on kuluneen vuoden aikana ollut vaatimatonta ja taustalla on näkemyksemme mukaan sijoittajien huolet maailmantalouden hidastumisesta ja sen vaikutuksista erityisesti Yhdysvaltojen rakennussektorin kysyntään. Edes odotuksia parempi tulos tiistaina 14.6 ei kääntänyt kurssi nousuun, emmekä odota sijoittajien huolien hellittävän lähimpien kuukausien aikana.

Alla uudet Sijoitusideamme pähkinänkuoressa:

Valmet (VLMET FH):

Ostamme UPM:n tilalle konepajayhtiö Valmetia. Yhtiön osakekurssi on laskenut alkuvuoden aikana yli 30 prosenttia sijoittajien pelätessä maailmantalouden hidastumisen vaikuttavan Valmetin laitekysyntään. Vaikka laitekysyntä onkin syklistä, antavat tukeva tilauskirja (Q1 tilaukset 1,3 Mrd), vahva asema asiakkaiden keskuudessa sekä hyvä osinko (2023 ennuste EUR 1,36 ~4,8%) ja osakkeen matala arvostus näkemyksemme mukaan tukea kurssille lyhyellä aikavälillä.

Lisäksi vakaan Palvelut ja automaatio -liiketoiminnan osuus on kokonaisliikevaihdosta noin 42%, mikä omalta osaltaan vähentää liiketoiminnan syklisyyttä.

Kurssilaskun seurauksena osakkeen arvostus on laskenut alle historiallisten tasojen sekä verrokkien alapuolelle, emmekä pidä tätä perusteltuna yhtiön laadun huomioiden. Osakkeen P/E kertoimet vuosille 2022 ja 2023 ovat 12,1 ja 10,5 kun viiden vuoden mediaani on noin 16,5.

Dermapharm (DMP GY):

Lääkeyhtiö hajautetulla portfoliolla: patenttivapaita brändilääkkeitä (branded pharmaceuticals, suurin osa reseptilääkkeitä), omat vahvat brändit mm. D-vitamiinissa Saksankielisissä maissa, luontaistuotteiden valmistusta (herbal extracts), lääkkeiden maahantuontia ja tukkukauppaa (parallel imports) ja mRNA koronarokotteiden valmistusta BioNTechille. Toimii pienien ja suurien lääkeyhtiöiden välissä hakien niche-tuotteita, joiden tuotantovoluumit liian pieniä suurille lääkeyhtiöille, mutta joissa hyvät voluumit ja marginaalit.

Orgaanisen kasvun lisäksi tehnyt erittäin onnistuneita yritysostoja Saksassa ja Euroopassa (joka vuosi vähintään yksi yritysosto listautumisesta lähtien): liikevaihto kasvanut 2017 vuoden 467 miljoonasta eurosta noin 1060 miljoonaan euroon tänä vuonna ja samaan aikaan käyttökatemarginaali on noussut 23% tasolta 36% tasolle.

Yhtiö kehitti alle vuodessa tyhjästä mRNA-rokotevalmistusprosessin BioNTechin COVID-rokotteen valmistamiseen ja bisnes on nyt noin 200m euroa vuodessa hyvällä katteella. Markkinoilla epäilty, että bisnes menisi nollaan, mutta jatkuu tänä vuonna edellisvuoden tasolla ja BioNTech on tehnyt koko vuoden kattavan sopimuksen (aikaisemmin aina 6kk sopimuksia). Jos BioNTech ei halua jatkaa yhteistyötä tämän vuoden jälkeen, niin kaikki suuret lääkeyhtiöt ovat jo kontaktoineet Dermapharmin ja haluavat tehdä yhteistyötä mRNA-rokotteiden valmistuksessa.

Osake nyt erittäin halpa – yhtiön oma näkemys on että pitäisi olla lähempänä 15x EV/EBITDA, kun treidaa nyt alle 8x. P/E nyt 11x ja osinkotuotto 5%. Q1 kasvu 9,1% ja jäi vähän odotuksista – johdon mukaan johtui siitä, että Q4 asiakkaat ostivat varastot täyteen ennen vuoden vaihteen hinnan korotuksia, eli kasvu normalisoituu vuoden edetessä.

Defensiivinen bisnes ja ohjeistaa aina hyvin maltillisesti. Tälle vuodelle ohjeistetaan 10-13% liikevaihdon kasvua ja 3-7% EBITDA-kasvua. Yrityksen tase jo ”liian vahva” tänä vuonna hyvän kassavirran ansiosta. Yleensä net debt / EBITDA noin 2x (kovenantit mahdollistavat 3,75x), mutta ilman yritysostoja tase menossa kovaa vauhtia nettovelattomaksi.

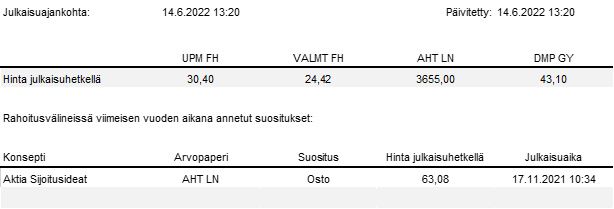

Sijoitustuotteiden kurssit julkaisuhetkellä ja rahoitusvälineissä viimeisen vuoden aikana annetut suositukset:

Lisätietoa Sijoitusideoista saat Aktia Välityksestä, puhelin 046 714 7115 tai omalta pankkiiriltasi.

Tärkeää tietoa sijoitusideoista: https://varainhoito.aktia.fi/sijoittajan-tietopaketti/vastuuvaraumalauseke-6